2023年,广东经济面对内外部风险压力,主要指标稳定增长,总体回升向好,来之不易。全年实现经济总量13.6万亿,成为全国率先突破13万亿的省份,占全国的10.8%,扛起“经济大省要真正挑起大梁”的支撑。

2023年,广东实现地区生产总值135673.16亿元,占全国的10.8%;同比增长4.8%,比前三季度提高0.3个百分点。其中,第一产业增加值5540.70亿元,同比增长4.8%;第二产业增加值54437.26亿元,增长4.8%;第三产业增加值75695.21亿元,增长4.7%。

从主要指标看,2023年全省规上工业增加值41266.75 亿元,同比增长4.4%;固定资产投资44428.28亿元,增长2.5%;社消零总额47494.86亿元,增长5.8%;进出口83040.7亿元,增长0.3%;商品房销售面积9621.74万平方米,下降9.2%。全年CPI上涨0.4%,PPI下降1.5%,IPI下降2.4%;居民人均可支配收入49327元,扣除物价因素增长4.4%。

表1 2023年广东主要经济指标情况

维度一:纵横比较维度

——从纵向看,广东经济增速多次换挡总量不断迈上新台阶。

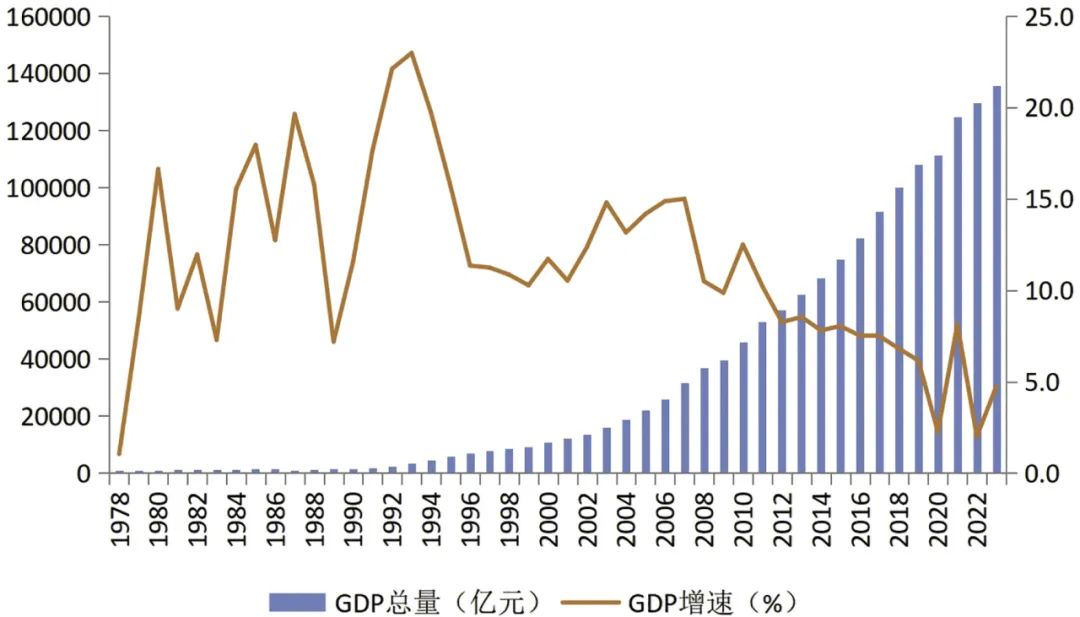

改革开放以来,广东经济不断发展,总量不断迈上新台阶。1978年,广东GDP总量186亿元,1988年突破1000亿,2000年突破1万亿,2019年突破10万亿,此后基本每一到两年上一个新台阶。2020年经济总量超11万亿,2021年超12万亿,2022年逼近13万亿,2023年超13.5万亿,达135673亿元。广东经济总量从百亿到千亿花了10年,从千亿到万亿花了12年,从万亿到十万亿花了19年。

图1 1978-2023年广东GDP总量和增速

从增速看广东经济历经多轮波峰波谷,多次换挡,先后经历6个阶段。

1.深化改革开放的黄金发展期(1990-1996)。90年代初,广东深刻总结十多年改革开放经验,把握历史脉搏,高举改革开放旗帜,坚持解放思想,开启了一轮黄金发展时期。以1989年7.2%的阶段性低点为起点,经济增速迅速加快到1990年的11.6%、1991年的17.7%,并在1992年邓小平南方谈话后到达顶峰,1992年、1993年分别增长22.1%、23.0%,不但是这一时期的高点,更是新中国成立以来广东经济增速的历史最高点。这一阶段,广东年均增速达到17.2%,高于全国6.5个百分点,“东方风来满眼春”。

2.亚洲金融危机的稳定器(1997-2001)。1997年,亚洲爆发罕见金融危机。巨大危机使得亚洲国家的经济、社会秩序陷入混乱,造成国际金融市场持续动荡,世界经济受到严重冲击。面对危机,中国充分展现出高度责任感,采取一系列有效措施制止危机发展与蔓延,助力亚洲经济快速恢复,成为亚洲经济的“定海神针”。1997-2001年,广东作为全国经济第一大省,增速虽然较90年代初有所放缓,但总体依然保持10%-12%的增速,年均增长10.9%,高于全国2.6个百分点,为稳定全国经济、有效应对危机做出贡献。

3.经济全球化带来新一轮快速发展契机(2002-2007)。2002年,以加入世界贸易组织为契机,广东主动抓住经济全球化发展机遇,全面扩大对外开放,深度融入世界经济,激活经济发展一池春水,步入新一轮快速发展轨道。从2002年开始,广东经济增速加快到12%以上,最高达到2007年的15.0%,2002-2007年均增长14.1%,高于全国2.9个百分点,以自身稳健发展成为拉动全国经济增长的重要“动力源”。

4.金融海啸下的可持续增长(2008-2011)。2008年,华尔街金融海啸席卷全球金融市场,给各国经济带来严重影响。中国政府通过积极的政策调整、稳定的金融体系和加强国际合作,成功缓解金融危机对国内经济冲击,展现出坚强的韧性和应对能力。从2008年开始,广东从金融危机中吸取宝贵经验,更加注重加强金融监管和风险防控,推动经济结构转型升级,2008-2011年均增速保持10.8%,继续实现稳定可持续增长。

5.新常态下稳中有进总基调(2012-2019)。党的十八大以后,广东经济发展进入新常态,从两位数的高速增长转向一位数的中高速增长。在全球经济增长乏力、国内外面临诸多风险的背景下,广东积极适应新经济形势,坚持稳中求进工作总基调,经济结构不断优化升级,动力从要素驱动、投资驱动转向创新驱动,不断推动经济由量的扩张向质的提升转变,打造具有适应性和韧性的经济体系。2012-2019年,广东经济增速相对平稳,保持在6%-9%之间,年均增速7.6%,高于全国0.5个百分点。

6.后疫情时代换挡压力(2020-2022)。2020年初,突如其来的新冠病毒感染疫情对企业生产、市场消费、进出口产生严重冲击,广东省委、省政府及时采取有力措施统筹疫情防控和经济发展,但持续3年的全球疫情波动仍然对广东经济复苏造成很大的挑战,经济增长呈现曲折式发展轨迹。从2020年的2.3%到2021年的8.1%,再到2022年的2.0%,三年年均增长4.0%,再次呈现换挡压力。2023年,随着新冠疫情结束,广东经济增速进入5%左右平稳增长阶段。

——从横向比,广东与全国及东部主要省份的增速差有所收窄。

与全国和东部主要省份相比,2023年广东经济总量占全国比重为10.76%,较2022年提高0.05个百分点。江苏与广东的总量差距扩大1208亿元,2022年广东GDP总量多于江苏6243亿元,2023年继续扩大到7451亿元。

表2 粤苏地区经济总量增速对比

从增速看广东增速落后全国0.4个百分点,分别比江苏、山东、浙江低1.0个、1.2个和1.2个百分点。与前三季度相比,广东与全国的增速差距收窄0.3个百分点,较2022年收窄0.7个百分点。与江苏、山东和浙江的增速差比前三季度分别收窄0.3个、0.3个和0.6个百分点。

图2 2022年以来全国和广东GDP增速对比(%)

表3 2023年粤苏鲁浙地区生产总值

——从三大需求看,消费成为经济增长主要拉动力。

2023年,测算最终消费支出、资本形成总额、货物和服务净流出对全省GDP增长的贡献率分别为51.9%、28.0%和20.1%,拉动GDP增长2.5个、1.3个和1.0个百分点。

表4 2023年广东支出法地区生产总值

消费持续恢复向好。随着省委、省政府一系列释放内需扩大消费政策落地显效,居民消费能力不断提高,同时出行相关需求回升,消费规模稳步恢复和提升。全年社会消费品零售总额同比增长5.8%,高于前三季度0.4个百分点。其中城镇消费品零售额增长5.3%,高于前三季度0.4个百分点。从消费类型看,在假期出行高峰带动下,餐饮消费保持了较强增长势头,同比增长26.5%,比前三季度高2.8个百分点;商品零售增长3.5%,比前三季度高0.1个百分点。全年财政八项支出扭转了前三季度跌势,同比上升0.3%,与上年同期基本持平,比前三季度高0.5个百分点。

投资增长放缓。全年工业投资保持较高韧性,但受房地产投资以及交通运输、仓储和邮政业投资降幅扩大影响,固定资产投资增速有所回落,同比增长2.5%,比前三季度低0.6个百分点。分三次产业看,第一产业投资延续前三季度的跌势,下降1.6%,低于前三季度1.2个百分点;第二产业投资持续发力,保持高速增长,但增速稍有下降,增长22.2%,比前三季度低1.8个百分点。其中优势传统工业和高技术产业(制造业)投资较快增长,均高于前三季度增速;第三产业投资出现大面积下降,14个行业中“5升9降”,同比下降5.3%,比前三季度低0.4个百分点。其中占比最高的房地产投资和占比第三的交通运输、仓储和邮政业投资跌幅进一步扩大,拖累第三产业投资持续下滑。同时,在工业存货同比下降的影响下,全年存货变动负增长。

净出口稳中向好。2023年,广东扎实打好“五外联动”组合拳,出台系列政策助企纾困,外贸实现稳增长、调结构、提质量。全年外贸进出口同比增长0.3%,高于全国0.1个百分点。其中货物出口总额增长2.5%,高于全国1.9个百分点;进口总额下降3.6%,降幅较前三季度收窄3.6个百分点。

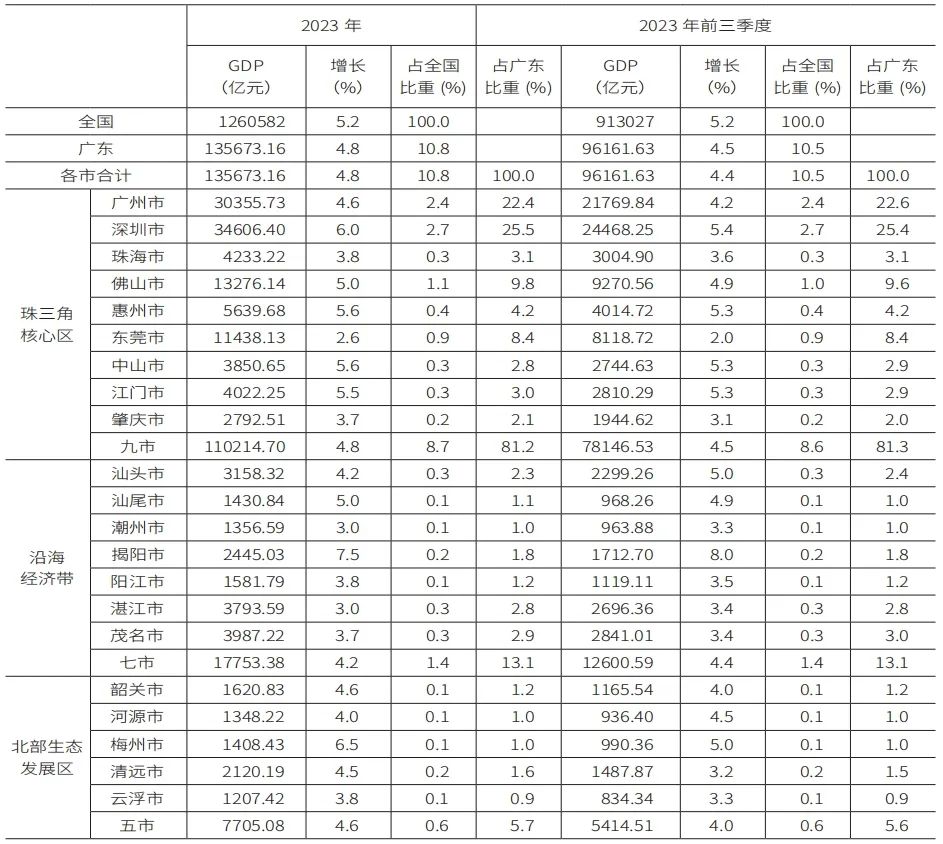

——从区域看,珠三角领跑全省,对全省贡献率较高。

珠三角核心区增速提升,对全省贡献率略有提高。2023年,珠三角核心区地区生产总值突破11万亿,达110214.70亿元,增长4.8%,与全省持平,高于前三季度0.3个百分点。占全省比重81.2%。对全省GDP增速贡献率为82.0%,较前三季度提高0.1个百分点,拉动全省GDP增长3.92个百分点,是全省经济增长的主要引擎,区域内五个市GDP增速高于全省。

沿海经济带增速回落,对全省经济贡献度下降。2023年,沿海经济带实现地区生产总值17753.38亿元,增长4.2%,增幅比前三季度回落0.2个百分点,比全省增速低0.6个百分点。对全省GDP增速贡献率为11.5%,比前三季度下降1.5个百分点。

北部生态发展区增速提升最多,对全省经济贡献度提高0.6个百分点。2023年,北部生态发展区实现地区生产总值7705.08亿元,同比增长4.6%,增幅比前三季度提高0.6个百分点,低于全省增速0.2个百分点。占全省比重为5.7%,对全省经济增长贡献率由前三季度的5.1%提高到5.7%。

表5 2023年分市分区域GDP增长情况

16个地市增速较前三季度有所提升。全省21个地市中增速高于全省的8个,低于全省的13个。增速高于全省的分别是深圳6.0%、佛山5.0%、梅州6.5%、惠州5.6%、汕尾5.0%、中山5.6%、江门5.5%和揭阳7.5%,5个在珠三角地区。与前三季度相比,仅5个地市增速出现不同程度的回落。其中汕头回落0.8个百分点,揭阳回落0.6个百分点,河源回落0.5个百分点。

维度二:实体支撑维度

广东积极推动“制造业当家”战略,实体经济是广东经济稳定增长的重要支撑。2023年广东GDP增速比前三季度提高0.3个百分点,以二产工业及制造业为主的实体经济发力是拉动经济回升的主要因素。

三次产业中第一产业增速与前三季度持平,对GDP的贡献率为4.4%,拉动GDP增长0.2个百分点,与前三季度持平;第二产业增速比前三季度提高0.8个百分点,对GDP的贡献率为40.0%,拉动GDP增长1.9个百分点,比前三季度提高0.3个百分点;第三产业增速比前三季度回落0.1个百分点,对GDP的贡献率为55.6%,拉动GDP增长2.7个百分点,与前三季度持平。

表6 2023年各季度三次产业对经济增长的贡献率和拉动率

八个行业增速高于GDP增速,交通运输仓储和邮政业、商业对GDP拉动作用好于前三季度。从十三个行业看,农业、建筑业、商业、金融业、交通运输仓储和邮政业、信息传输软件和信息技术服务业、租赁和商务服务业、居民服务业八个行业增速高于GDP增速。增长最快的是交通运输仓储和邮政业,同比增长9.9%,拉动GDP增长0.3个百分点,比前三季度提高0.1个百分点;其次是信息传输软件和信息技术服务业,增长9.1%;居民服务业增长8.7%;租赁和商务服务业增长8.6%;建筑业增长8.4%;商业增长5.5%,拉动GDP增长0.63个百分点,比前三季度提升0.1个百分点。

五个行业增速低于GDP,工业拉动作用明显。工业、房地产业、科教文卫业、水利环境、公共管理5个行业增速低于GDP增速。其中工业增长4.4%,拉动GDP增长1.57个百分点,比前三季度提高0.3个百分点;房地产业仍处于负增长区间,下降1.6%,拉动GDP下降0.14个百分点;公共管理业、科教文卫业、水利环境业低速增长,分别增长0.8%、2.5%和3.5%。

与前三季度相比,五个行业增速有所提升。其中交通运输仓储和邮政业提升幅度最大,达2.6个百分点;其次是居民服务业,提升2.2个百分点;租赁和商务服务业、工业、商业也分别比前三季度提升1.4个、0.8个、0.6个百分点。六个行业增速比前三季度回落,其中房地产业、科教文卫业、水利环境业回落幅度较大,分别为1.0个、0.9个、0.6个百分点。总体来看,提升的行业数量少于回落的行业,但提升幅度大于回落幅度。

表7 2023年GDP增加值统一核算行业基础指标

——农业稳中向好,拉动GDP增长0.23个百分点。

2023年全年农林牧渔业实现增加值5753.60亿元,同比增长5.0%,占GDP比重4.2%,拉动GDP增长0.23个百分点。实现总产值9194.80亿元,同比增长5.0%,增幅比上年提高0.2个百分点。分行业看,农业、林业、牧业、渔业、农林牧渔专业及辅助性活动产值分别增长4.0%、9.7%、5.7%、4.1%和10.3%。其中,林业和牧业产值增幅均比上年提高1.8个百分点。

表8 2023年全省农林牧渔业总产值情况

分区域看,粤北和珠三角地区农林牧渔业增长动力较足,总产值分别增长5.9%和5.3%,分别为比全省高0.9个和0.3个百分点。东西两翼增速相对较低,分别增长4.7%和4.1%。

粮食播种面积平稳,粮食总产量保持较高水平。全年粮食播种面积3344.26万亩,与2022年基本持平。全年粮食产量1285.19万吨,比2022年减少6.36万吨,略降0.5%。其中,夏粮产量70.64万吨、早稻产量529.70万吨,分别比上年增长3.0%、1.8%。

蔬菜生产基本稳定,岭南佳果喜获丰收。2023年全省蔬菜及食用菌播种面积2180.59万亩,同比增长1.8%;产量4099.33万吨,增长2.5%。园林水果年末实有面积1644.02万亩,增长2.5%;产量2001.98万吨,增长5.6%。其中岭南特色佳果荔枝产量163.41万吨,增长11.4%;龙眼产量106.23万吨,增长10.6%;柚子产量137.25万吨,增长9.8%。

中草药材、茶叶、园艺作物快速发展。茶叶年末实有面积168.89万亩,增长13.2%,产量17.89万吨,增长11.2%。中草药材面积111.67万亩,增长8.7%,产量52.12万吨,增长6.1%。盆栽观赏植物产量7.84亿盆,增长9.6%;观赏苗木产量2.86亿株,增长7.7%。

生猪出栏加速,家禽产量稳定增长。年末全省生猪存栏2049.20万头,同比下降6.7%;其中能繁殖母猪存栏195.79万头,下降4.2%。全年生猪出栏3794.01万头,增长8.5%,猪肉产量298.00万吨,增长6.5%。家禽出栏13.74亿只,增长2.8%,禽肉产量194.54万吨,增长2.7%;禽蛋产量49.91万吨,增长5.7%;生牛奶产量20.25万吨,增长2.2%。

水产品稳步发展,渔业产值站上新台阶。通过深入实施水产种业振兴行动,稳步推动渔业转型升级,加快落实渔业现代化建设,持续优化产业结构,渔业产业价值进一步提升。2023年全省渔业产值迈上2000亿新台阶,达到2000.50亿元,同比增长4.1%。

——建筑业持续稳步增长,拉动GDP增长0.34个百分点。

2023年,全省建筑业完成增加值5892.49亿元,同比增长8.4%,拉动GDP增长0.34个百分点。实现总产值25195.26亿元,居全国第2位,占全国8.0%,比上年提升0.6个百分点;增长9.8%,增幅比上年高2.3个百分点,也高于全国4.0个百分点,居东部省份第一,分别高于江苏、浙江和山东3.1个、5.8个和3.4个百分点。

省内市场开拓有力,产值占比提升。2023年,全省建筑企业在省内完成产值19694.62亿元,同比增长11.3%,占总产值的78.2%,同比提升1.1个百分点,拉动总产值增长8.7个百分点;在外省完成产值5500.64亿元,增长4.5%,其中在广西、江苏、浙江、四川、海南五省份完成产值在300亿元以上,合计占外省完成产值的34.8%。从拓展省外市场主体规模来看,广州、深圳的企业在外省完成产值占全省80.8%,拉动外省产值增长3.7个百分点。

珠三角地区两位数增长,粤东西北地区有所好转。2023年,珠三角地区完成建筑业总产值20936.97亿元,增长11.8%,其中广州、深圳总产值合计比重达60.9%,拉动全省总产值增长6.9个百分点。粤东西北地区总产值增长0.6%,增幅比上年加快6.6个百分点,其中梅州、清远分别增长12.3%和9.1%,合计拉动粤东西北增长1.4个百分点。

签订合同额保持增长,房屋竣工面积降幅收窄。2023年,建筑业企业签订合同额68991.22亿元,增长1.3%,但受经济大环境及房地产市场调整影响,增速比上年回落11.8个百分点,其中新签合同额下降9.5%,降幅比前三季度扩大3.8个百分点。年底工程进度加快,房屋竣工面积降幅收窄,全年房屋竣工面积下降3.1%,降幅比前三季度收窄4.0个百分点,施工及新开工面积分别下降3.7%和10.9%。

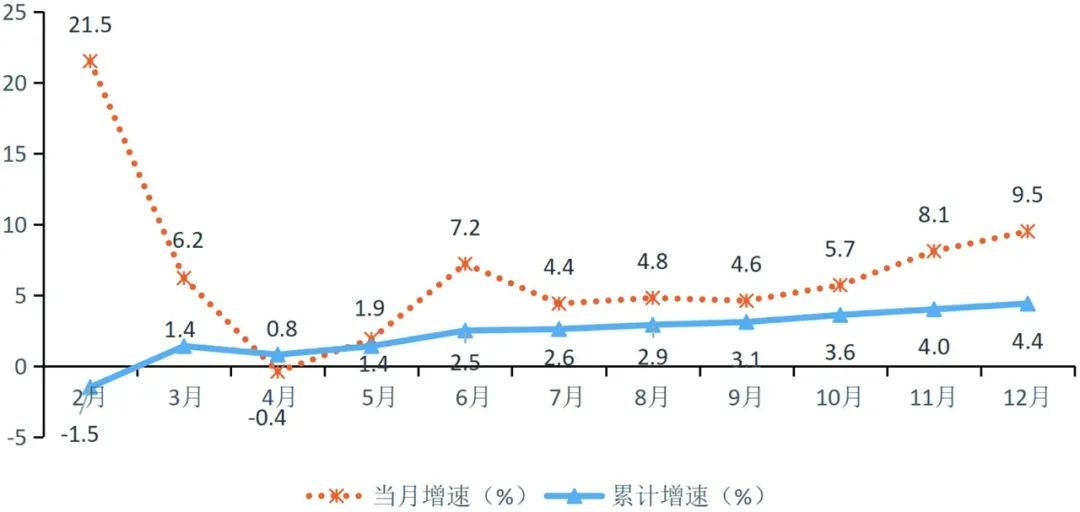

——工业生产稳步回升,拉动GDP增长1.57个百分点。

2023年,全省规上工业完成增加值41266.75亿元,迈入4万亿大关;同比增长4.4%,增幅比前三季度、上半年、一季度分别提高1.3个、1.9个和3.0个百分点,整体呈现前低后高、稳步回升的态势。

图3 2023年全省规模以上工业增加值累计增长情况

制造业支撑作用较强,重点行业增长加快。分门类看,采矿业增速转正,制造业稳步增长,电力、热力、燃气及水生产和供应业增速较高。2023年,制造业完成增加值36997.94亿元,增长4.0%,增幅比前三季度提高1.4个百分点,拉动全省规模以上工业增加值增长3.6个百分点;石油开采业好转,采矿业完成增加值1033.37亿元,由前三季度下降0.1%转为全年增长0.4%;电力、热力、燃气及水生产和供应业完成增加值3235.44亿元,增长11.2%,增幅比前三季度提高0.8个百分点。

现代产业平稳发展,产业结构持续优化。2023年,全省规上工业中,先进制造业完成增加值22985.18亿元,增长6.1%,增幅比前三季度提高1.6个百分点,拉动全省规上工业增加值增长3.4个百分点,占比55.7%,比前三季度提高0.6个百分点。其中,新投产重点石化项目发力,石油化工产业增长12.5%,增幅提高1.8个百分点;汽车制造业和新能源装备带动,先进装备制造业增长7.6%,增幅提高1.2个百分点;高端电子信息制造业增长5.2%,增幅提高2.1个百分点。

珠三角增幅提高,七成以上地市有所好转。分区域看,珠三角核心区和北部生态区增幅提高,东西翼增幅回落。2023年,珠三角规上工业增加值同比增长4.2%,北部生态区增长5.6%,增幅分别比前三季度提高1.6个和1.8个百分点;东翼增长6.0%,西翼增长1.8%,增幅分别回落3.2个和0.5个百分点。

内需有所改善,出口仍显低迷。内需改善,销售产值增幅提高。2023年,全省规上工业企业完成销售产值179799.93亿元,增长1.7%,增幅比前三季度提高1.4个百分点。其中全省在产的39个行业中,23个行业比前三季度增速提高或降幅收窄,回升面为59.0%。2023年,全省规上工业企业完成出口交货值36315.32亿元,下降7.4%,降幅比前三季度收窄0.7个百分点。其中全省有出口的36个行业中,25个行业比前三季度增速提高或降幅收窄,但近七成行业出口延续下降趋势。

表9 2023年广东分市规模以上工业增加值增长情况

——商业逐步实现恢复性增长,拉动GDP增长0.63个百分点。

2023年,广东积极出台各项促消费政策,推动消费市场回升向好。商业全年实现增加值15248.38亿元,同比增长5.5%,拉动GDP增长0.63个百分点。全年实现社会消费品零售总额47494.86亿元,同比增长5.8%,增速比前三季度提高0.4个百分点。按消费形态分,商品零售额41731.42亿元,增长3.5%,比前三季度提高0.1个百分点;餐饮收入5763.44亿元,增长26.5%,比前三季度加快2.8个百分点。餐饮收入增速比商品零售额增速高23.0个百分点。

七成以上商品零售保持增长。2023年,限额以上单位18类主要零售商品类别中,13类商品零售额同比保持增长,体育娱乐、金银珠宝、汽车等9类商品零售额增速高于前三季度,10类商品零售额增速高于1-11月。

升级类商品增势良好。2023年,国产手机厂商芯片技术取得突破性进展,下半年国产智能手机在高端市场实现整体跃升,全省限额以上单位通讯器材类零售增长15.8%,较上年同期和前三季度分别提高5.9个、0.9个百分点。黄金价格总体保持高位,四季度限额以上单位金银珠宝类商品零售保持两位数增长,其中12月增长25.9%,为4月份以来最快增速,全年增长5.3%,较上年同期和前三季度分别提高8.9个、3.8个百分点。疫情过后,户外健身运动需求快速释放,全省限额以上单位体育、娱乐用品类零售增长14.3%,同比大幅提高30.4个百分点。

社交类商品显著复苏。疫情期间,消费者社交需求受限,随着疫情结束,相关商品逐渐回归常态化增长。2023年,全省限额以上单位烟酒类,服装、鞋帽、针纺织品类,化妆品类商品零售分别增长11.8%、10.3%和15.9%,同比分别提高10.2个、19.7个和18.6个百分点。其中受12月全省范围寒潮影响,服装、鞋帽12月零售额分别增长24.5%、27.5%。

住宿餐饮业迅速恢复。2023年,各地文旅、餐饮促消费政策持续发力,婚宴、会展、大型会议、演唱会等接触性、聚集性活动增加,叠加上年低基数效应,住宿餐饮增速明显加快。全省住宿业、餐饮业营业额迅速转正,全年增长20.3%、15.0%,比前三季度加快2.2个、2.1个百分点。其中,限额以上住宿业企业客房收入增长21.1%;限额以上餐饮业中,正餐服务、饮料及冷饮服务营业额分别增长27.5%、32.2%。

21个地市均实现增长。2023年,21个地市社会消费品零售额同比均实现增长,其中深圳、广州建设国际消费中心城市稳步推进,分别增长6.7%、7.8%;湛江增长6.6%,高于全省0.8个百分点,茂名与全省持平。17个地市增速比前三季度有所提升。其中梅州、肇庆、佛山、茂名分别加快1.6个、1.3个、1.1个、1.0个百分点。

——规上服务业主要指标稳步增长,营业收入增长8.5%。

2023年,广东规上服务业企业实现营业收入44936.47亿元,同比增长8.5%,增幅比前三季度提高0.7个百分点。其中,重点行业企业实现营业收入30449.55亿元,增长6.9%,增幅比前三季度提高0.9个百分点。

表10 规模以上服务业分门类营业收入情况

交通运输、仓储和邮政业持续恢复。交通运输、仓储和邮政业实现营业收入11191.52亿元,增长4.9%,增幅比前三季度提高4.5个百分点,拉动规上服务业增长1.3个百分点,营业收入占规上服务业营业收入的24.9%。四季度,客运行业继续回升,铁路运输业营业收入增长45.1%,航空运输业营业收入增长65.4%。

信息传输、软件和信息技术服务业近两年新入库企业拉动力强劲。全年实现营业收入16553.47亿元,增长13.0%,增幅比前三季度回落0.4个百分点,拉动规上服务业增长4.6个百分点,在10个行业门类中规模最大、拉动力最强。

居民服务、修理和其他服务业增长平稳。全年实现营业收入444.84亿元,同比增长8.5%,增幅与前三季度持平,拉动规上服务业营业收入增长0.1个百分点。

文化、体育和娱乐业保持高速增长。全年实现营业收入620.49亿元,同比增长38.4%,增幅比前三季度回落3.3个百分点,拉动规上服务业营业收入增长0.4个百分点。

作者为广东省统计局局长

本文摘自《广东经济》2024年第2期

粤公网安备 44010402001468号

粤公网安备 44010402001468号